时代IPO观察|手握5亿理财却拟募资3.5亿,光云科技差钱吗?

时间:2019-11-20 19:58:28 热度:37.1℃ 作者:网络

时代商学院分析师 黄欢欢

实习生 董凯彬

企业上市的真实原因各不相同,但归根结底,上市募资多为缺乏项目所需资金。近日,有家企业手握5亿元理财产品,却欲上市募集3.5亿元资金,引起上交所关注。

9月30日、11月15日,上交所官网分别披露了杭州光云科技股份有限公司(下称“光云科技”)第一轮、第二轮审核问询函回复。从两轮问询来看,上交所反复询问光云科技资金使用相关内容,如募集资金是否重点投向科技创新领域、持有大规模理财产品的合理性等问题。

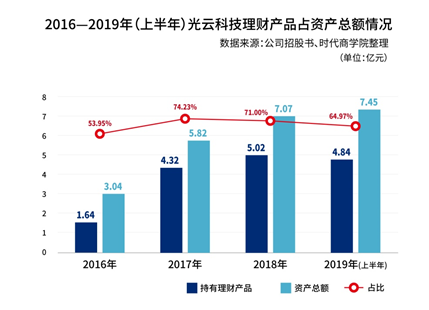

时代商学院发现,2016—2018年,光云科技理财产品逐年快速上涨。截至2018年12月31日,光云科技持有的理财产品金额达5.02亿元,占当期资产总额的比重高达71%。

“不差钱”的光云科技为何也要上市融资,这是否有悖于科创板设立初衷?11月18日,时代商学院就投资理财产品的合理性及如何保障募集资金合理使用等问题向光云科技发函调研,但截至发稿仍未收到答复。

存量理财产品总额已超拟募资金额

成立于2013年8月29日,光云科技主要从事电商SaaS(Software as a Service,软件即服务,一种通过网络提供软件的应用模式)产品和CRM(Customer Relationship Management,客户关系管理)短信业务。

据招股书,2016—2018年,该公司分别实现营业收入2.62亿元、3.58亿元和4.65亿元,呈稳步增长趋势;同期,归母净利润分别为2166.69万元、8885.60万元和8337.05万元。

时代商学院注意到,报告期内,光云科技利润总额中有一部分来自投资收益,占比最高时超20%。2016—2018年,该公司投资收益主要靠理财产品产生的收益,各期理财产品收益分别达115.20万元、1927.35万元和1557.70万元,分别占当期利润总额的4.58%、13.33%和21.86%。

那么,报告期内,光云科技究竟在理财产品上投入了多少资金?

招股书披露,2016—2018年,该公司持有的理财产品分别为1.64亿元、4.32亿元、5.02亿元,分别占当期资产总额的53.95%、74.23%和71%。而2019年上半年,光云科技持有理财产品金额达4.84亿元,占资产总额的64.97%。这意味着,截至2019年上半年,光云科技持有的理财产品金额仍远大于其计划募资金额。

可以看到,光云科技的理财产品投资金额正在逐年快速扩张。该部分收益对利润总额贡献占比亦呈上升趋势。

关于上述问题,上交所在首轮问询函中便询问光云科技:“本次募集资金是否重点投向科技创新领域;结合报告期内大量资金用于理财的情况,说明光云科技是否具备有效使用资金的能力。”

然而,光云科技仅就募投项目情况及现金流充沛方面作出答复,这样的回答似乎未能令上交所满意。在第二轮问询中,上交所要求光云科技补充披露公司理财产品规模较大、经营业绩对投资收益存在一定依赖的风险,以及结合同行业可比公司情况说明持有大规模理财产品的合理性。

利用闲置募集资金投资理财已有先例

一般而言,IPO企业在自身资金充裕的情况下,其募投项目的投入不会完全使用募集资金,企业自身会贡献一部分资金。而光云科技在资金充裕、理财产品远超募集资金的情况下,在新项目的投入上却完全不打算使用自身资金。

另外,在本身资金已经无处安放的情况下再去募资,谁能保证新募集的资金不会因闲置而再度投入理财产品?事实上,类似情况在科创板已有先例。

2019年10月19日,科创板上市公司传音控股(688036.SH)发布公告称,拟使用额度不超过25亿元的部分暂时闲置募集资金购买投资产品。该公司招股书称,计划募资30.11亿元,用于扩建产能、研发中心建设及补充流动资金等项目,最终实际募资净额为26.75亿元。

这意味着,传音控股超九成的募集资金将用于理财投资,与招股书披露的信息严重不符。倘若光云科技也成功上市,其是否会以传音控股为“榜样”,一上市便“心急火燎”地用募集资金购买理财产品呢?

时代商学院认为,科创板目前对募资用途没有明确的禁止事项,企业用募集资金购买理财产品并不违规,但也不合理。科创板上市企业应遵从初心,将IPO募集所得资金投入科技创新领域,获取经济收益的同时也为国家科技创新贡献一份力。

【严正声明】本文(报告)基于已公开的资料信息撰写,文中的信息或所表述的意见均不构成对任何人的投资建议。文章版权归原作者及原出处所有,未经时代周报时代商学院授权,任何媒体、网站及微信公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容。获得授权转载,仍须注明出处。(联系邮箱:TimesBusiness@163.com)