砸30亿挑起价格战,格力未来往哪走?

时间:2019-11-12 19:58:08 热度:37.1℃ 作者:网络

作者 | L圆圆

数据支持 | 勾股大数据

“双十一”,董小姐出来放狠招了~

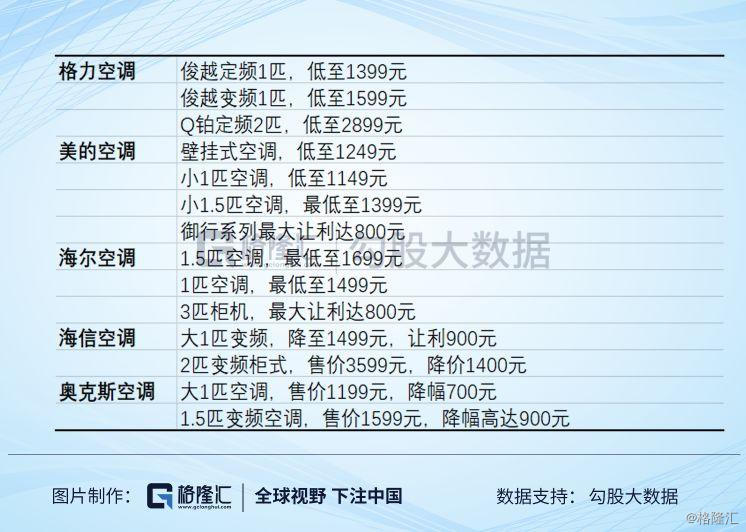

11月9日,格力放话,“双十一”将让利30亿元打击低质伪劣产品。变频空调最低1599元,定频空调最低1399元。各大授权电商平台及线下3万多家格力专卖店同步展开,统一价格,活动仅限“11.11”期间,活动结束后即回归原价。

11日当晚,再发公告:“双11”前买了“俊越”、“T爽”系列产品的消费者,可以向公司申领补贴。凡在2019年1月1日至11月10日购买上述产品的消费者,请于2019年11月18日至30日,进入格力网“董明珠的店”,凭有效购买凭证进行申报,经总部核实后给予补贴。

在这样价格火拼下,双十一当天,格力刷出15秒,销售额破亿;21分36秒,破10亿元人民币的战绩。双11当天,格力空调品类全网销售额第一,全品类全平台销售额同比增长200%,空调品类第三方平台销售额同比增长178%;自有平台董明珠的店当天销售额3.63亿,同比增长48倍。

但这样的战绩并没有引来股价狂欢,格力股价当天直接跳空低开,甚至家电板块也整体翻绿。今天股价继续滑铁卢,两天跌幅7%,市场为什么会有这样的表现呢?

原因大概有三点:

①格力股价之前被炒高了;

②市场环境不好,股市普跌;

③导火线是这次降价,这也反映了行业问题。

1

龙头品质,山寨价格,这回降价不正常

格力突然降价,竞争对手连夜调价跟进,一夜之间,空调价格战全面爆发。

同时,美的、海尔、海信针对“库存机”问题发动集体围剿,明眼人都知道在说谁。

美的说,要在区域市场启动“保鲜行动”,拒绝库存机,承诺不销售生产日期超过一年甚至半年的空调,暗示某品牌降价是为了降低库存。

海尔说,选购空调时要“认准生产日期,拒绝库存机”,某品牌降价是为了淘汰6~7年的老产品。

“某品牌”这是被围剿的节奏,不得不感慨,真是商场如战场啊~

“剁手节”预售从10月21日就开始了,11月9日格力才匆忙降价调整策略,愿意自损30亿。算下来格力、美的的降价幅度超20%,海尔甚至超40%,折价空间大到让人咂舌。几大品牌几乎把价格打到了“山寨价”水平,还相互掐架,一切都让人感受到这回降价不正常。

2

格力“放核弹、大促销”目的是什么?

从国内整个空调市场看,今年三季度的销量、零售额都同比下滑,库存压力的确较大。2019年第三季,销量1415.4万套,同比下降4.5%;而零售额458.5亿元,同比下降9.7%,这是继今年二季度后,国内空调市场连续第二个季度出现零售额同比下跌的情况。

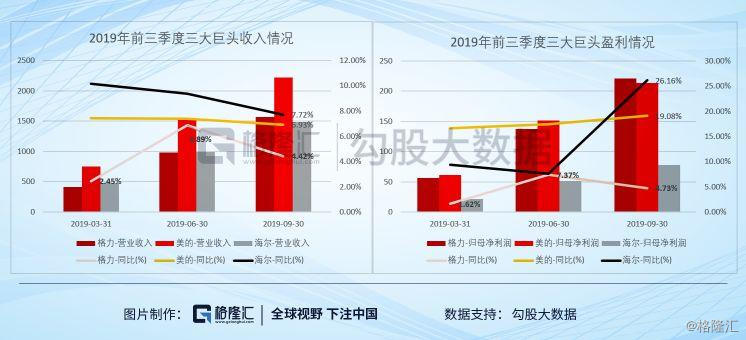

格力自身业绩增长疲软。2019年前三季,格力营业收入1,550.4亿元,同比增长4.26%;归母净利润221.2亿元,同比增长4.73%。而且,今年第三季的营业收入、净利润同比增速分别仅为0.5%、0.55%,增长微乎其微。所以说格力的库存的确高。

“空调一哥”的三季报业绩增速还低于美的、海尔,连“小弟”奥克斯都超过它。2016~2018年,奥克斯空调销量平均年增速超20%,2018年达到26%,净利润860亿元。

其市场被主打低价的美的、海尔抢走。从年累数据看,截止10月31日,格力、美的、海尔份额占比分别为35.56%、28.5%和10.92%。其中,美的、海尔年累计数据较去年同期呈上升趋势。

可见“一哥”地位不保啊~

品质再高也怕库存,今年房子都卖不动了,必然拖累家电业,夏季销量下滑,后面只会更难。行业存库高企,巨头竞争就会愈发激烈,提前清仓才是明智之选~

事实上,降价促销早已开始。今年9月,格力电商均价同比降幅达10%,使得格力9月的线上、线下份额止跌企稳,降价策略让它尝到了甜头。当然,这不完全是降价的功劳,格力的品牌力也起到一定作用。从三季报看,格力毛利率28.7%,稍有下降,但净利率14.5%,较优于竞争对手。

2020年国家预计将发布新的空调能效标准,老产品的库存将会占用资金。

这回促销的机型基本是定频空调、变频三级能效空调等老产品,所以,格力干脆让利把它们尽快销出去,好让明年新产品顺利升级。

但是,从格力降至最低价机型看,也有今年上市的产品,并非完全是为了去库存。更重要的或许是给电商业务引流,通过双十一促销,试水电商渠道的销售潜力。

11月5日,格力花了1亿成立电子商务公司,董小姐亲自挂帅。

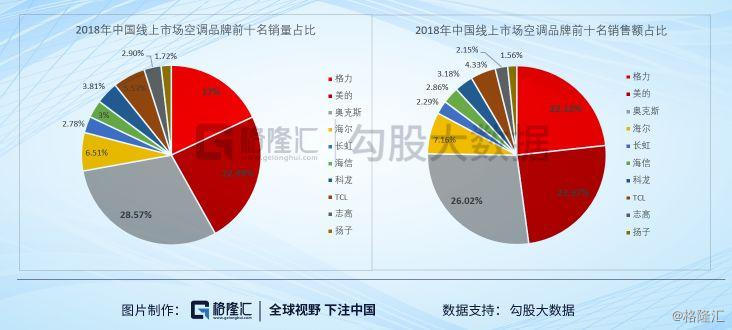

从线上渠道看,2018年线上渠道前十名的品牌中,奥克斯销量占比(28.75%)远超格力(17%),两者之间还隔了一个美的(22.49%)。零售额占比方面,奥克斯依然占比最大,达26.02%。美的、格力占比超20%,两者相差不大。

在过去,为了保护线下渠道利益,巨头们较少对线上渠道投入,价格也欠缺优势,如此一来,就给了二线品牌壮大的机会,出现我们看到的奥克斯独占线上霸主。

线上零售规模逐年增长,2014~2017年基本保持40%以上的高速增长。正如前文提及的整个空调行业增长疲软,但截止2018年电商渠道的空调却大卖2,239万台,同比劲增8.7%。线上销售规模达到1,399亿元,同比增长近20%。

这说明大家改变了过往去实体店买家电的消费方式,开始转移到线上购买了。格力改变销售策略,发力原本薄弱的电商渠道来提升市场份额。

董小姐是个“狠角色”,为达目的可以不择手段。就像她说的,“我走过的地方,连草都不长”。

回想6月10日,格力官微实名举报竞争对手奥克斯空调造假,夸大节能效果,甩出8份检测报告指控对方“涉嫌生产销售不合格产品”。

董小姐竟然还当着记者的面,手撕小弟奥克斯,弄得人家脸面无存~

当时奥克斯回怼说:格力是眼红其线上销量增速高。正当6·18空调销售旺季来临之际,格力采用诋毁手段。

无论事实真相如何,背后无非是竞争对手已经威胁到格力老大哥的生存了~

除此以外,她甚至不止一次在公开场合说美的是个小偷;抨击美的“一晚一度电”的广告词儿骗人;扬言小米质量不行……竞争对手都被她怼得差不多了。

3

对空调行业未来发展的看法

空调业的竞争,有种华米VO争抢手机市场的既视感,在同质化趋于严重后转为价格战。对消费者来说,各家功能都差不多,低价是王道。有钱派红包的巨头,当然更占优势。

格力、美的、海尔三大巨头地位比较稳定,他们在品牌、供应链、研发等方面占有绝对优势。互联网品牌也奋起直追,它们具有粉丝粘性和渠道优势,甚至和原来的产品形成自己的生态圈。

二三线传统品牌的压力只会越来越大,奥维云网数据显示,上半年在一线阵营和互联网跨界品牌的双重夹击之下,二三线品牌市场受到挤压,科龙、长虹空调等第二阵营市场集中度下降了4.3%。

随着价格战拉响,小品牌更是面临出清风险,真是压力山大~

品质再好也怕低价,降价在抢占市场份额的同时,利润会受到影响。目前,空调行业价格降至近几年低点,双十一除了是消费者的狂欢,应该也是龙头的舞台。

龙头公司借降价促销抢占了市场份额,表面上看,在去库存的同时,利润会收到影响,但实际上,像格力这样的巨头,实力强劲,现金流充裕,本身就已经皮粗肉厚,而且还有“备胎”—— 往年隐藏的利润,把这些“备胎”释放出来,业绩一样亮眼。

从产业发展来看,如今的空调市场,降价促销也不再是唯一的市场竞争手段。空调业竞争进入了loT新赛道,空调不再只是简单的制冷器,它成为了一个智能终端。

很典型例子就是华为、小米,他们以手机为核心,通过手机控制终端把控力和黏性,形成从产品到平台再到生态的系统。依托新零售和互联网,发力智能家居,开发了智能电视、音响等产品。

传统的家电品牌进军智能化,而手机厂商在向家电市场渗透。随着房地产高涨的时代结束,家电业美好日子也走到尽头。

长期来看,谁能笑到最后我们还不知道,可以肯定的是,一个时代落幕了,新时代的爆发才刚刚开始。

4

格力的未来与股价

回到格力本身,一直以来,产品较为单一是它的弱势。

格力在三季报时,修改了公司章程中的经营范围,新增节能产品、照明灯具、电源、电工仪器仪表等范围,未来会进一步往多元化发展。可以看出,它迫切的想要在空调之外开辟新的业绩增长点。

10月底,格力混改落幕。混改前,公司最大股东和实际控制人是珠海市国资委(18%),国资委对公司经营有决定权。混改后,珠海明骏投资合伙企业(实际控制人高瓴资本)接手15%股权,成为新的控制人,格力集团成为持股3%的小股东。

董小姐是精明的生意人,张磊也是用心经营企业的管理者,现在高瓴成为了大股东,和公司利益高度捆绑,想必也会尽心尽力,这让格力未来的业务升级有了更多的想象空间。

在这位争强好胜的“铁娘子”眼里,没有输字,格力一定要赢。行业竞争加剧,头部效应会愈发明显,美的格力双雄争锋不可避免,未来格力还会有很多招数。

这不,昨晚,格力又出手布局芯片产业。三安光电披露2019年定增预案,拟为半导体研发与产业化项目(一期)募资70亿元,格力拟认购其中20亿元。董小姐之前的说过了,“芯片我们必须要做”。

对于她未来的行动,吃瓜群众只能搬好凳子看戏了~

股价方面, MSCI指数将中国大盘A股纳入因子从15%提升到20%,在MSCI即将迎来年内第三次A股扩容之际,北上资金全速加仓,美的、格力备受追捧。10月份,格力、美的排名深股通十大成交活跃股。如果未来资金持续流入,对两大巨头的股价或许会有一定促动。

目前空调市场依然供过于求,去库存的战役不会这么快终止。

格力现在的估值已经和2017年的顶峰时期相当,要知道,当年可是上一轮去库存结束以及房地产的高光时刻,但现在早已物是人非。

走到现在,估值修复早已在上半年结束,未来只能寄希望于业绩增长,赚公司成长的钱,得等。

你问我,格力值不值得买?

那就取决于你是不是董小姐的忠实粉丝,以及相不相信董小姐和张磊的“婚姻”从此走向幸福和美满啦~砸30亿挑起价格战,格力未来往哪走?